大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025年第一季度市场综述

2025年一季度铝加工产品价格下跌,1060铝板加工费均价为2704元/吨,较2024年四季度价格持平;6063铝棒加工费均价为220元/吨,较2024年四季度均价下跌57元/吨,跌幅20.63%。6063铝合金圆铸棒均价20556元/吨,较2024年四季度均价下跌202元/吨,跌幅0.97%;中国1060铝板均价22495元/吨,较2024年四季度均价下跌102元/吨,跌幅0.45%;2024年四季度ADC-12铝合金锭均价21000元/吨,较2024年四季度均价上涨372元/吨,涨幅1.81%。一季度国内现货铝价小幅下跌,铝加工产品价格仍高位震荡,下游需求复苏缓慢。

二、2025年第一季度供应分析

元旦后铝棒企业减产为主,受春节假期影响减产范围广泛、基本涉及所有生产铝棒的省份。内蒙古地区某厂元旦期间产线检修停产铝棒;个别大厂春节期间生产正常,但受铝棒加工费偏低影响而减产铝棒、增产其他铝产品;其他多省份棒厂减产多为下游停工休假缺乏订单,且临近春节季节性减产或停产休假。春节期间铝棒厂增产不多,主要是电解铝企业配套的棒厂增产来消化因下游减停产所富余的铝水。春节后自2月5号起铝棒企业陆续复产,2月13日春节前减产、停产的企业基本返岗复工,复产涉及范围较广,包括甘肃、广西、贵州、河南、内蒙古、山东、山西、陕西、新疆多地。节后受订单疲软影响,山东有大型棒厂减产。总体来看,2025年一季度铝棒产量明显减少。

本季度铝板企业减产为主,部分铝板企业趁春节假期减产或停产检修,因板带企业多按订单生产,春节期间下游工厂多停产休假,板带企业少做库存、小厂多提前进入休假模式,大厂也压产运行,2月中旬板带企业基本完全复产,但仍有部分企业受订单疲软影响至今未恢复至正常生产水平。

三、2025年第一季度需求分析

本季度铝棒、铝板带、铝杆等铝加工产品需求疲软,季度前期元旦、春节假期下游提前休假较多,节后下游复产缓慢,消费提速不达预期。铝棒方面,开年至今铝价震荡上行,元旦至2月中旬,下游型材厂多处于休假状态,刚需明显不足,春节前部分地区物流停运,铝棒社会库存进入大量累库阶段,据百川盈孚统计2月24日中国铝棒五地库存达31.18万吨,为近几年的高点,直至2月27日,铝棒社会库存拐点显现,但整体去库量有限,3月初偶有累库情况,一季度铝棒加工费更显低迷,整体在200元/吨上下波动,终端压价出货,部分持货商低价出售节前库存,因铝价存在价差,导致低价也仍有一定利润,但此类低价货源对市场造成不小的冲击,就目前情况看,一季度未显旺季。铝杆方面,钢厂效益较差,直接导致脱氧铝杆需求疲软,部分铝杆企业反馈订单不足导致脱氧杆加工费难有起色,下调加工费使得偶有亏损出货的情况,普杆刚需尚可,也有大贸易商囤货的情况出现,但其加工费从年初至今重心略有下移。铝板带方面,取消铝材出口退税、海外加征关税以及高铝价对铝板订单造成极大影响,3月本为海口快速补库阶段,但从板带大厂反馈来看,订单下滑比较明显,内需尤显不足。

四、2025年第一季度成本分析

电解铝方面:主要是氧化铝价格大跌,电解铝成本端支撑力度减弱,叠加市场需求较一般,季度初1月铝价处于较低位,一季度华东现货均价20435元/吨,较2024年四季度下跌102元/吨;华南现货均价20449元/吨,较2024年四季度下跌34元/吨。本季度金属镁市场价格宽幅回落,市场供应充足,下游需求无明显改善,供强需弱状态持续,市场成交不佳,镁价走势先跌后小涨。金属镁一季度均价约15817元/吨,较2024年四季度下跌985元/吨左右;本季度中国金属硅价格下跌,期盘走势屡创新低,新仓单生成量高于预期,库存带来的压力严峻。一季度川、滇地区处于枯水期,当地硅炉开工减产至低位,有效缓解了高品位低钙产品的供应压力,西北地区新疆大厂自年初开工下降明显,给北方地区贸易企业去库的机会,但由于行业库存基数较大且春节后大厂陆续复工,通氧低品位金属硅价格延续下降趋势。金属硅一季度均价约11183元/吨,较2024年四季度下跌694元/吨左右。本季度主要成本铝价、辅料端金属镁及金属硅价格均下跌,所以本季度铝加工生产成本较2024年四季度增加降低。

五、2025年第一季度利润分析

本季度铝棒加工费均价约220元/吨,较2024年第四季度均价下跌57元/吨左右。本季度铝加工生产成本回落,但相对来说铝棒价格跌幅远超成本跌幅,且因下游压价采买,市场成交价格仍以低位为主,理论上铝棒行业利润大幅收窄,棒厂亏损生产。

铝板生产成本同样小幅减少,本季度铝板整体消费偏弱,内外需求均不乐观,2025年1-2月铝板带出口数据显示同比大幅回落,消费趋弱的情况下,铝板企业报价多持稳,理论上铝板带企业利润小幅波动。

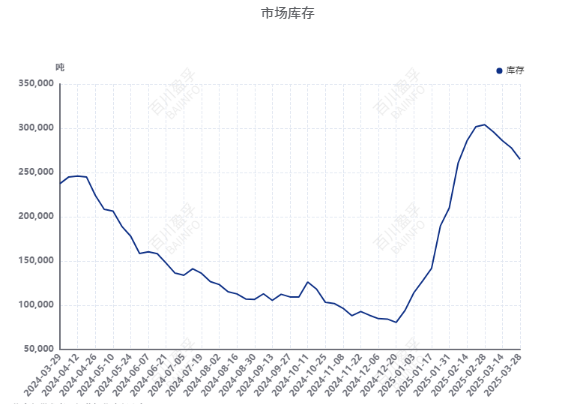

六、2025年第一季度库存分析

3月31日中国6063铝棒库存统计(五地)25.3万吨,较上周四去库1.2万吨,环比减少4.53%。无锡4.5万吨,佛山15.86万吨,南昌1.99万吨,常州0.35万吨,湖州2.6万吨。2025年一季度铝棒供应阶段性缩减,一季度受春节影响整体消费偏弱,叠加节后铝价上涨、贸易壁垒限制下,内需外需均较悲观,导致铝棒社会库存前期大量累库,2月末阶段才逐渐小幅去化,至今铝棒社会库存较往年同期仍处于高位,预计二季度铝棒社会库存持续去化、但对比往年同比仍偏高。

七、2025年第二季度市场预测

成本端,电解铝:预计2025年二季度中国电解铝行业增减产互现。减产方面:预计山东、青海地区电解铝企业由于产能置换原因减产,不影响总产能变化,其他电解铝企业暂无减产计划。复产方面:广西地区电解铝企业将复产前期技改以及成本原因影响产能。四川地区电解铝企业继续释放成本压力减产产能。贵州地区某电解铝企业有继续执行复产计划。新投产方面:贵州地区另一电解铝企业剩余部分新产能即将投产。青海地区电解铝企业持续释放新投产产能,其中少量产能为净增产能。云南地区电解铝企业将投产置换产能。综合来说,预计二季度电解铝行业供应预计较一季度增加。百川盈孚预计二季度电解铝价格运行区间20000-21000元/吨,现货铝均价下跌幅度为100-300元/吨。

金属镁:后期金属镁价格偏稳运行。从供需面来看,镁锭市场检修与复产计划并存,供应量或小幅增加,下游实际需求无明显增加,贸易商按单采购,市场交投氛围一般。原料价格小幅震荡,镁锭生产成本无较大变化,厂家低价出售意愿较低,镁价回落空间有限。长期来看,市场镁、铝价差较大,利好镁市场。百川盈孚综合各方面要素判断,预测2025年二季度99.90%镁锭府谷市场主流含税报价运行区间15300-16300元/吨。

金属硅:供应端,目前金属硅市场全国供应充足。目前南方整体开工偏低,二季度逐渐离开枯水期,按往年情况,西南地区在二季度后半阶段陆续开工,但由于今年行情不佳,南方开工率或不及往年一半。北方大厂存在减产预期,但减少产量规模不会很大。整体来看,下季度供应或继续增加,但增势温和。

需求端,国内有机硅开工或有进一步降低,对金属硅的需求不算乐观;铝合金目前正处于旺季,但实际销售情况一般;多晶硅在行业自律下,预计未来多晶硅产量相对稳定,除了个别企业正常检修外,其余企业将继续维持当前开工水平,但在平水期末或丰水期,多晶硅产能将出现较大波动。整体来看二季度下游对金属硅需求能力没有明显提高。综合来看,短期内金属硅市场供需格局依旧偏宽松,库存难以消化到平衡状态,2025年二季度金属硅行情难有起色,平均价格波动区间有限,价格在10400-11200元/吨之间窄幅震荡。

供应端,2025年一季度铝棒产量受春节假期因素影响锐减,一季度末铝棒企业基本已完全复工,4月广西、甘肃新投产的棒厂或开工生产,贵州、青海、新疆的棒厂或增产运行,4月重庆地区某棒厂或投产二期项目,若能如期投产、铝棒产量将增加,预计二季度铝棒产量将提升。二季度铝板带企业生产较为稳定,后续关注消费情况,个别板带企业计划新增汽车板产线、海外补库周期推迟,部分板带企业有增产可能,也有部分企业反馈夏季到来,包装品类下游需求有好转预期,增产铝板带可能性增强,因此预计2025年二季度铝板产量增加。

需求端,2025年二季度银四旺季消费或有一定起色,铝棒社会库存去库稍有加速,供应虽仍旧过剩但压力略有缓解,铝棒加工费整体走势小幅上扬,3月末阶段部分铝杆大厂反馈刚需有好转,预计4月铝杆消费好于3月,部分铝板企业表示4月订单有些许增量,但部分业者仍持悲观心态,总体来看4月铝加工产品需求有向好趋势。

综上,2025年第二季度铝棒市场价格震荡运行,区间20000-21500元/吨。预计铝棒主流加工费将维持0-450元/吨的区间,铝板主流加工费在1000-3500元/吨。